Kontrola ulaznih dokumenata uobičajen je radni postupak u okviru bilo koje djelatnosti, a posebno u organizacijama čije je osnovno djelovanje bazirano na sklapanje takvih dokumenata kakvo je osiguranje. Koliko je takva kontrola važna za osiguravajuće društvo najbolje ilustrira činjenica da se takva kontrola u pravilu odvija u više koraka pri čemu se jedan od njih naziva i tarifiranje.

Tarifiranje je u biti kontrola primjene elemenata tarife konkretnog osigurateljnog proizvoda u izračunu premije za pojedinu policu osiguranja. Postoji međutim i niz drugih kontrolnih koraka koje je potrebno provesti u trenutku pristizanja osigurateljnih dokumenata sa terena u centralu društva. Neki od njih su i: kontrola sredstava plaćanja, kontrola podataka o osiguraniku, kontrola dokumenata stroge evidencije …

U vrijeme dok je informacijska tehnologija bila na nižem stupnju razvoja i dok se veliki broj dokumenata radio ručno ovakve kontrole bile su nužnost te su kao posljedica tako složenih kontrolnih postupaka u osiguravajućim društvima nastale uobičajne službe poput: Služba tarife, Služba stroge evidencije, Kontrola blagajne …

Moderno vrijeme, a posebno moderne informacijske tehnologije donijeli su mnoge promjene u organizaciju i način rada osiguravajućih društava. Svjedoci smo da malo tko više police ili ponude osiguranja radi ručno, na računalno izdane dokumente automatski se primjenjuje odgovarajuća tarifa i sve dodatne kontrole te se sve potrebne kontrole automatski obavljaju i za zaprimljena sredstva plaćanja, on-line plaćanja karticom i sl.

Znajući da sve te postupke potpuno automatski možemo ponoviti i u trenutku pristizanja dokumenata u centralu društva postavlja se pitanje što onda radi „služba tarife“ i slične kontrolne službe?

Činjenica je da manualni posao na kontroli ulaznih dokumenata koji je nekad za samo jedan dokument mogao potrajati i sat vremena smanjio na samo par sekundi ili u najgorem slučaju na par minuta morao bi biti dovoljan razlog za temeljitu reorganizaciju pojedinih poslovnih procesa osiguravajućeg društva, a posebno na službu kontrole.

Mnoga novoosnovana osiguravajuća društva upravo iz takvih razloga nisu ni osnovala do nedavno neophodne službe kontrole: tarife, stroge evidencije, kontrole sredstava plaćanja, kontrole partnera i sl. već su naprosto osnovale službu „ulazne kontrole“ koja obavlja sve to, a u mnogim slučajevima i mnogo više.

Upravo zahvaljujući modernim informacijskim sustavima i tehnologijama tako integrirana služba pokazala se neusporedivo racionalnijom i učinkovitijom, a kolanje dokumenata svedeno je na minimum.

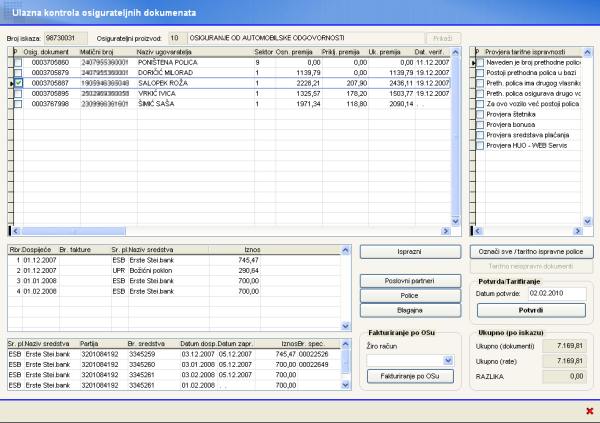

Slika prikazuje ulazni ekran informatiziranug postupka ulazne kontrole dokumenata kroz sustav WinCubis osiguranja auto odgovornosti u koju su pored kontrole tarife integrirani: provjera primjenjenog bonusa kroz servis HUO, provjera sredstava plaćanja, provjera štetnika, provjera dugovanja i potraživanja i automatsko zatvaranje, razduženje dokumenata stroge evidencije, automatsko premijsko knjigovodstvo i mnoštvo drugih kontrolnih funkcija za koje su nekada trebali sati, a sad je sve to moguće obaviti u trenu